В мире финансов важную роль играют механизмы, которые позволяют людям и организациям обмениваться ресурсами. Каждый из нас сталкивается с финансами в повседневной жизни, будь то получение займа или использование банковских услуг. Эти аспекты являются основой эффективного управления финансами и их следует понимать на глубоком уровне.

Для тех, кто обучается в вузах или на курсах, тема финансовых обязательств может стать сложной, особенно если требуется написать курсовик или заказать курсовой проект на тему. Существует множество нюансов, связанных с выдачей займов, процентными ставками и другими условиями, которые все должны учитывать. Знание основ поможет не только в учебе, но и в практических ситуациях.

Актуальные тренды показывают, что понимание финансовых потоков и грамотное управление ими – это не только базовые навыки для студентов, но и важнейшие качества для профессионалов в различных сферах. В этой статье мы разберем ключевые элементы, которые помогут адаптироваться к финансовым вызовам и эффективно взаимодействовать с финансовыми учреждениями. Понимание этих аспектов – это первый шаг к уверенности в своей финансовой осведомленности.

ОСНОВЫ КРЕДИТНЫХ ОТНОШЕНИЙ: ПОНЯТИЕ И ТИПЫ

Система финансирования играет ключевую роль в экономике, обеспечивая предприятия и физические лица необходимыми средствами для реализации проектов и сделок. понимание сущности обязательств позволяет выделить несколько типов этих взаимосвязей:

- Банковский займ – наиболее распространенный вариант, когда заемщик обращается в финансовое учреждение с целью получить средства на определенных условиях. Заказав подобное финансирование, важно учитывать процентную ставку и сроки выплат.

- Кредитные линии – предоставляют возможность заемщику воспользоваться средствами в пределах установленного лимита. Это удобно для бизнеса, где финансирование требуется периодически.

- Микрокредиты – популярны среди стартапов и малых предприятий. Такие займы обычно имеют небольшие суммы и короткий срок погашения, что делает их доступными для старта бизнеса.

- Потребительское финансирование – ориентировано на частных лиц, стремящихся приобрести товары длительного пользования или услуги. К примеру, заказать новую технику в рассрочку.

При планировании своего курсового проекта, стоит рассмотреть следующие аспекты:

- Определите цель и необходимость получения средств.

- Ознакомьтесь с условиями, которые предлагают различные финансовые учреждения.

- Подготовьте актуальный бизнес-план для обоснования запроса на финансирование.

- Учитывайте возможность получения помощи в оформлении необходимых документов для улучшения шансов на одобрение.

При написании курсовой работы важно акцентировать внимание на особенностях каждого типа обязательств и сопоставить их с конкретными примерами. Это позволит глубже понять, как функционирует система финансового обеспечения и какое из направлений оптимально подходит для конкретного случая.

Финансовые связи играют важную роль в развитии экономики, и понимание их основ поможет избежать возможных ошибок в будущем. Заказать дополнительные материалы или консультацию может стать отличным решением для улучшения качества вашей работы.

Рассмотрение кредитных договоров: элементы и условия

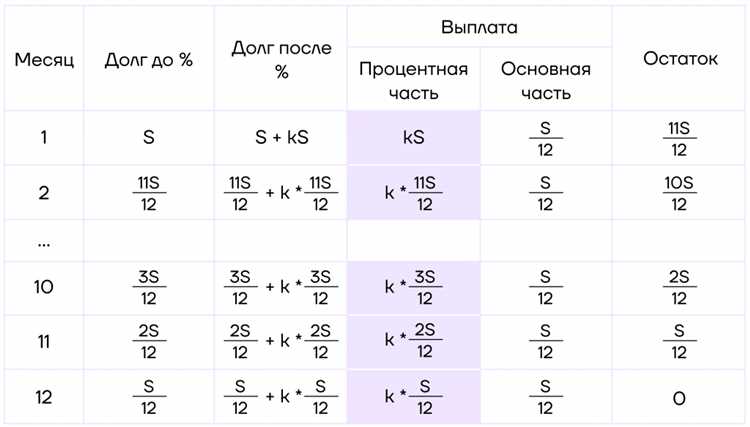

Каждый договор займа включает в себя ключевые элементы, которые определяют его правовую силу и условия. Важно внимательно изучить такие аспекты, как сумма кредита, процентная ставка и срок, поскольку они влияют на общую стоимость займа.

Сумма задолженности должна быть чётко обозначена. Часто в курсовых проектах акцентируют внимание на том, что фиксирование именно этой величины помогает избежать недопонимания между сторонами. При этом рекомендуется прописывать не только сумму, но и условия её изменения.

Процентная ставка, как правило, варьируется в зависимости от типа займа и кредитора. Важно также уточнить, будет ли ставка фиксированной или плавающей. Исследование таких нюансов может стать основой для курсовой работы, где анализируется множество предложений на рынке услуг.

По срокам возврата средств необходимо указать не только дату погашения, но и возможность досрочного выполнения обязательств. Зачастую кредиторы уменьшают штрафные санкции за досрочное погашение, что стоит учесть в заключениях курсовиков.

Дополнительные условия, такие как обеспечение задолженности, также играют важную роль. Залог может служить гарантией исполнения обязательств по займу, поэтому его описание должно занимать значимое место в любом проекте, связанном с этой темой.

Роль банков в кредитных отношениях: функции и услуги

Банки играют ключевую роль в финансовой системе, обеспечивая население и предприятия необходимыми средствами и услугами. Основные функции этих учреждений в вопросах займов и финансирования можно разделить на несколько категорий.

Выдача займов – это одна из главных задач банков. Они предлагают различные виды кредитов, такие как потребительские, ипотечные и бизнес-займы. Например, для студентов доступен специальный продукт с пониженными ставками, что позволяет легко заказать необходимую сумму для обучения.

Оценка платежеспособности клиента также является важной функцией. Перед тем как предоставить средства, банк проводит тщательный анализ финансового состояния заемщика. Это обеспечивает не только безопасность самого учреждения, но и позволяет людям получить сумму, соответствующую их возможностям.

Консультационные услуги в области финансов обеспечивают дополнительные преимущества для клиентов. Часто банки предлагают помощь в выборе оптимальных условий займа и возврата. Это особенно важно для тех, кто планирует провести курсовой проект или курсовую работу на тему управления долгами.

Привлечение депозитов также играет заметную роль. Клиенты доверяют свои средства банкам, которые затем перераспределяют их в виде займов. В этом процессе важно поддерживать баланс между интересами вкладчиков и заемщиков, что создает устойчивую финансовую среду.

Финансовые технологии сегодня активно внедряются в банковскую сферу. Использование онлайн-платформ и мобильных приложений упрощает процесс получения займов и управление ими. Это позволяет клиентам иметь доступ к услугам в любое время и в любом месте, ускоряя весь процесс взаимодействия.

Итак, обратив внимание на все перечисленные аспекты, можно сказать, что банки являются важнейшими субъектами в сфере финансовых услуг. Их роли в предоставлении средств и консультационной помощи сложно переоценить. Даже если вам нужна помощь в поиске информации или разработки курсовика, стоит обратиться к специалистам, работающим в этой отрасли.

Расчётные отношения: механизмы и инструменты

В рамках современного финансового мира, взаимодействие между банками и клиентами осуществляется через многообразные механизмы и инструменты. Успешная реализация операций требует понимания структуры и функционирования этих процессов.

Ключевым элементом являются расчёты через банковские системы, которые обеспечивают передачу средств между участниками рынка. Основные механизмы включают в себя:

| Механизм | Описание | Преимущества |

|---|---|---|

| Банковские переводы | Перемещение средств между счетами через кредитные учреждения. | Безопасность, скорость, удобство. |

| Чеки | Документы, позволяющие производить платежи от одного лица к другому. | Фиксация сделки, предусмотренные условия возврата. |

| Электронные деньги | Цифровые формы валюты, используемые для онлайн-платежей. | Удобство использования, мгновенные транзакции. |

| Автоматические платежи | Фиксированные операции, выполняемые в установленное время. | Экономия времени, отсутствие необходимости ручного ввода. |

Важную роль играют также программные решения для управления финансами. Системы учёта и анализа, автоматизация расчётов позволяют оптимизировать ресурсы и минимизировать ошибки. Технологические новшества, такие как блокчейн, значительно ускоряют и упрощают процесс сделок.

Чтобы успешно реализовать курсовой проект по этой теме, нужно учесть все аспекты работы и взаимодействия различных инструментов. Также, если требуется помощь в написании курсовой работы, стоит обратить внимание на подбор литературы и практических данных, связанных с анализируемыми механизмами. Важно не только изучить теорию, но и уметь применить её на практике. Заказать работу лучше у специалистов, обладающих опытом в данной области.

Таким образом, понимание механизмов, используемых для финансовых расчётов, является необходимым для успешного ведения бизнеса и личной финансовой деятельности. Исследование современных трендов и инструментов поможет глубже вникнуть в этот процесс и повысить уровень финансовой грамотности.

Управление кредитным риском: практические аспекты для заемщиков

Другим важным элементом является коррективная работа с кредитной историей. Чистая кредитная история может значительно увеличить шансы на одобрение заявки. Рекомендуется периодически запрашивать отчет о своей кредитоспособности и устранять возможные ошибки, если они имеются. Эта информация поможет повысить шансы на получение более выгодных условий.

Также стоит обратить внимание на соотношение долга и дохода. Оптимальное значение этого показателя должно быть ниже 30%. Если текущие обязательства превышают этот порог, стоит задуматься о снижении долговой нагрузки, прежде чем заказывать новую услугу или курсовой проект на эту тему.

При выборе финансового учреждения стоит рассмотреть не только процентные ставки, но и различные условия кредитования. Возможно, стоит потратить время на изучение нескольких предложений, чтобы выбрать наиболее выгодное. Отзывы клиентов об организации также могут стать полезным источником информации.

Важно учитывать, что ситуация на рынке может меняться. Несвоевременная оплата может привести к негативным последствиям, поэтому желательно использовать автоматизацию платежей или напоминания. Это поможет избежать просрочек и штрафов.

Принимая решение о займе, следует проанализировать свои цели. Если заем необходим для крупной покупки, стоит понимать, насколько это важно в долгосрочной перспективе. Поступив таким образом, можно снизить риск неплатежеспособности и улучшить финансовое положение.

Наконец, создание финансовой подушки безопасности – еще один способ минимизировать риски. Наличие хотя бы трех месячных расходов в резерве поможет выходить из сложных ситуаций. Такой подход значительно снижает зависимость от внешних факторов и дает возможность планировать свои действия более эффективно.

Сравнение кредитных и расчётных отношений: что выбрать для бизнеса?

При запуске или развитии компании важно определить, какая форма финансирования будет более выгодной. Analizируя ресурсы, предприниматель принимает решение между привлечением средств от банков и использованием альтернативных методов. Чтобы знать, что выбрать для бизнеса, необходимо рассмотреть ключевые моменты различных способов взаиморасчётов.

Финансирование с помощью банковских займов часто предоставляет значительные суммы, что может существенно помочь в расширении или модернизации. Однако стоит отметить, что для получения кредита потребуется предоставить данные о доходах, и успешная реализация идеи не гарантирует одобрения заявки. Кроме того, такие займы обременены процентами и требуют строгого соблюдения графиков выплат.

С другой стороны, использование сопоставляющих платформ и механизмов, таких как factoring или leasing, позволяет более гибко подходить к финансированию. Эти методы позволяют работать с меньшими суммами и не требуют жестких сроков. Также предоставляется возможность получить зарплату сотрудникам или оплатить поставки без необходимости в сложных процедурах.

При наличии беспроцентных займов от партнеров или инвесторов, бизнес может существенно сократить затраты. Это особенно актуально для стартапов, где каждая гривна имеет значение. Об этом стоит помнить, когда пишете курсовик или работу на тему “финансирование бизнеса”. Убедитесь, что проанализировали все риски и возможности.

Таким образом, применяя разный подход к структурированию финансирования, стоит опираться на цели и потребности. Краткосрочные проекты зачастую лучше финансировать за счёт собственных средств или альтернативных источников. Если же необходима серьёзная сумма на долгий срок, стоит рассмотреть займ, но с учётом всех его нюансов.